Desde el 1 de enero de 2023 las personas trabajadoras autónomas tienen que cotizar por un nuevo sistema aprobado por el Gobierno que establece 15 tramos diferentes en función de los ingresos reales.

De este modo, el autónomo, en función de su previsión de rendimientos, debe seleccionar de entre dichos tramos la base de cotización provisional sobre la que se calcularán las cuotas que deberá ingresar mes a mes.

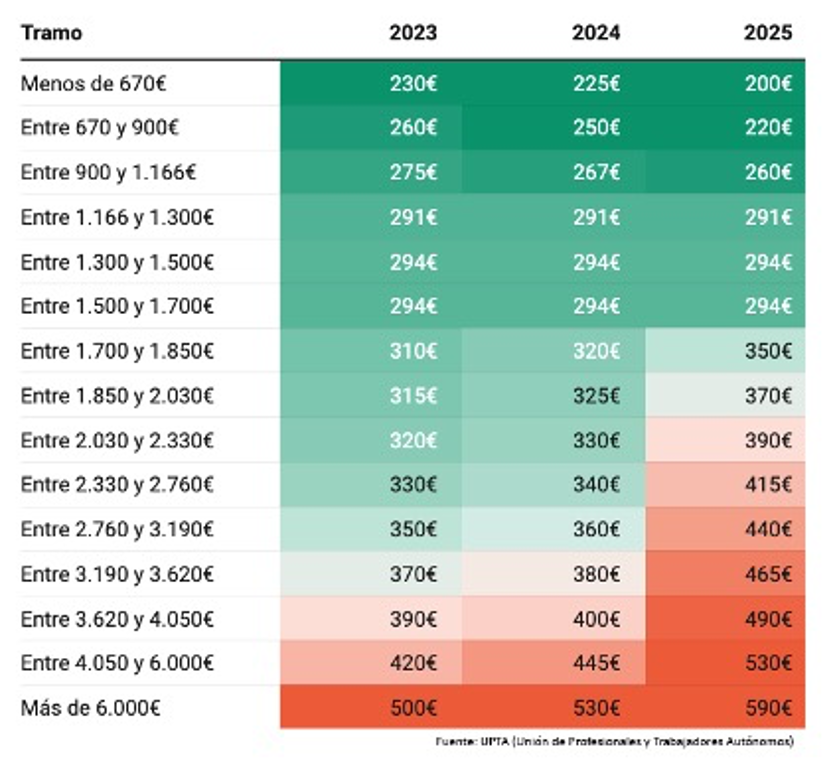

Estos son los 15 tramos en función de los ingresos

Hasta aquí la teoría, pero en la práctica con la entrada en vigor del sistema surgen numerosas dudas y, para aclararlas, la Tesorería de la Seguridad Social ha publicado el “Catálogo de respuestas a dudas sobre el nuevo sistema de cotización” un extenso documento de 25 páginas que desgrana las características del nuevo sistema y que en Álvarez Real hemos resumido con el objetivo de facilitarte las cosas. Aquí tienes las principales características del sistema.

¿Qué me aporta el nuevo sistema de cotización de autónomos?

- Flexibilidad: durante el período en el que se están obteniendo los rendimientos, al permitir al autónomo ajustar sus bases y cuotas si sus ingresos sufren variaciones a lo largo del año.

- Es gradual. El periodo transitorio se extenderá desde 2023 hasta 2032, con revisiones cada tres años.

- No modifica el campo de aplicación del Régimen Especial para Trabajadores Autónomos ni el del Régimen Especial del Mar.

- La cotización se sigue realizando mes a mes y no se modifica el plazo reglamentario de ingreso.

¿Cuál es la base por la que tengo que cotizar?

Debes realizar una previsión del promedio mensual de los rendimientos netos anuales y, en función de la misma, elegir una base comprendida entre la base mínima y la base máxima del tramo correspondiente a esta previsión. Se debe cotizar por una base escogida entre la base mínima y la base máxima del tramo correspondiente a los ingresos mensuales previstos. Esta base tendrá la consideración de provisional y se regularizará conforme los ingresos reales determinando la base definitiva a efectos de prestaciones.

¿Puedo cambiar la base de cotización en un mismo año?

Sí, conforme las previsiones de ingresos, las bases de cotización se pueden modificar hasta seis veces al año eligiendo un tramo superior o inferior al inicialmente señalado pudiendo optar por cualquier base de cotización de las establecidas en las tablas.

¿Cómo se calcula?

Se tendrán en cuenta los rendimientos netos obtenidos durante cada año natural por la realización de todas las actividades profesionales o realizadas, tanto si se hacen a título individual o como socios o integrantes de cualquier tipo de entidad, tenga o no personalidad jurídica.

Las entidades de las que se sea socio o integrante podrán tener personalidad jurídica, como, por ejemplo, una sociedad limitada, o podrán no tener personalidad jurídica, como una comunidad de bienes. Se excluyen aquellos rendimientos netos obtenidos por actividades por las que se deba estar de alta en la Seguridad Social como trabajadores por cuenta ajena.

Si simultáneamente se realizan otras actividades económicas o profesionales, por las que no se deba estar incluido en el RETA ni como trabajador por cuenta ajena o asimilado, los rendimientos netos obtenidos se computan para el cálculo de la base de cotización.

El rendimiento neto computable de cada una de las actividades ejercidas se calculará de acuerdo con lo previsto a las normas del IRPF y con algunas particularidades en función del colectivo al que pertenezcan. Una vez fijados dichos rendimientos, se acudirá a las tablas establecidas anualmente por ley (general y reducida) y se elegirá entre la base mínima y la máxima, según el tramo de rendimientos que correspondan, teniendo en cuenta el promedio mensual de rendimientos netos anuales.

¿Se puede cotizar una base superior a la que correspondería en función de los rendimientos?

Sí, siempre que a 31 de diciembre de 2022 estuviera cotizando por una base superior a la que correspondería por razón de sus rendimientos podrán mantener dicha base de cotización, o una inferior a ésta, aunque sus rendimientos determinen la aplicación de una inferior a cualquiera de ellas.

Habrá regularización, pero se podrá renunciar a la devolución de cuotas, adquiriendo en este caso las bases de cotización provisionales la condición de definitivas sin que las mismas puedan superar en ningún caso el importe de la base de cotización correspondiente a 31 de diciembre de 2022.

La renuncia a la devolución de cuotas se deberá solicitar hasta el último día del mes natural inmediatamente posterior a aquel en que se comunique el resultado de la regularización.

¿Cuándo hay que informar de los rendimientos económicos netos previstos?

A partir del 1 de enero de 2023, los trabajadores autónomos tendrán la obligación de declarar sus rendimientos cuando se estime que el promedio de las bases de cotización por la que se ha venido cotizando desde enero de 2023 no está comprendida entre la mínima y la máxima asignadas al tramo de rendimientos que se prevean obtener en dicho año. Quienes se den de alta a partir de esta fecha, se solicitará dicha información en el proceso de alta.

En el caso de que el autónomo ya estuviera dado de alta, los rendimientos previstos se deberán declarar antes el día 31 de octubre de 2023, independientemente de que conlleve o no un cambio de base.

¿Qué pasa con la base elegida en 2022 hasta que se elija otra base de cotización?

Mientras no se elija un tramo de la tabla, la persona seguirá cotizando durante 2023 sobre la base que correspondería en enero de ese año, aplicando a la base de cotización en diciembre de 2022 aquellos cambios e incrementos que, con arreglo a la Ley de Presupuestos Generales del Estado para el año 2022 y a la legislación anterior, pudiera corresponder.

¿Existe algún límite de cotización especial a mayores de 47 años?

Con el nuevo modelo no existe ningún límite para la elección de las bases de cotización provisionales ni para la determinación de las bases de cotización definitivas, en función de la edad de los trabajadores autónomos.

¿Se debe cambiar la base de cotización elegida inicialmente?

Si se prevé que los rendimientos netos anuales, en promedio mensual, son distintos a los previstos inicialmente se deberá solicitar el cambio de la base de cotización.

¿Hay plazos para solicitar la modificación de mi base de cotización?

Hay seis fechas:

- 1 de marzo: si la solicitud se formula entre el 1 de enero y el último día natural del

- mes de febrero.

- 1 de mayo: si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio: si la solicitud se formula entre el 1 de mayo y el 30 de junio

- 1 de septiembre: si la solicitud se formula entre el 1 de julio y el 31 de agosto

- 1 de noviembre: si la solicitud se formula entre el 1 de septiembre y el 31 de octubre

- 1 de enero del año siguiente: si la solicitud se formula entre el 1 de noviembre y el

- 31 de diciembre.

Si mis rendimientos en 2023 estarán en la tabla reducida ¿debo cotizar por la base mínima de 960 euros de diciembre de 2022?

No. A partir de enero de 2023, deberás solicitar el cambio de base de cotización, que tendrá efectos el 1 de marzo, entre la mínima y la máxima establecidas para el tramo de rendimientos que prevean obtener, aunque sea inferior a la base de 960 euros.

¿A quienes tengan diez o más trabajadores por cuenta ajena se les seguirá aplicando la base mínima para 2022?

No. Su base de cotización estará, como a los trabajadores autónomos que no hayan contratado a trabajadores por cuenta ajena, en función de los rendimientos obtenidos.

¿En qué casos las bases de cotización son definitivas porque no están sujetas a regularización?

- Los períodos en situación de Incapacidad Temporal.

- Los períodos en situación de riesgo durante el embarazo y durante la lactancia natural.

- Los períodos de descanso por nacimiento y cuidado del menor.

- Los períodos en los que se ejerciten el derecho del cuidado del lactante.

- Los períodos de cese de actividad o para la sostenibilidad de la actividad de las personas trabajadoras por cuenta propia o autónomas en su modalidad cíclica o sectorial, en los supuestos sen los que deban permanecer en alta como trabajador autónomo.

- Los períodos comprendidos entre el inicio de la actividad y el mes en que se solicite el alta cuando dicha solicitud se haya producido en cualquier mes posterior al del inicio de la actividad.

- Los períodos comprendidos entre el inicio de la actividad y el último día del mes natural anterior en que haya producido efectos dicha alta como consecuencia de la actuación de la Inspección de Trabajo y Seguridad Social o de la Tesorería General de la Seguridad Social

- Los días de los meses utilizados para el cálculo de la base reguladora de una prestación económica de la Seguridad Social.

- Los días comprendidos entre el primer día posterior a los días de los meses utilizados para el cálculo de la base reguladora de la prestación económica de la Seguridad Social y el mes en que se produzca el hecho causante.

- Los períodos en los que se tenga derecho al beneficio conocido como nueva “tarifa plana”.

¿No hay tarifa plana con el nuevo sistema de cotización de autónomos?

No. Se deroga en sus distintas modalidades. No obstante, para aquellos autónomos que sean alta a partir de enero de 2023, siendo dicha alta la primera alta en el RETA o no hubieran estado de alta en el régimen en los dos años anteriores a la nueva alta se establece una nueva modalidad de tarifa plana de cuota reducida fijada en 80 euros con una duración inicial de 12 meses ampliable a 24 meses si no se obtienen ingresos superiores al SMI superado el periodo inicial.

Las prestaciones económicas a las que pudieran tener derecho los autónomos que se beneficien de esta cuota reducida se determinará de acuerdo con la base mínima del tramo inferior de la tabla general.

Estas cotizaciones no serán objeto de regularización.

¿Y si ya la tengo?

Aunque se ha ley derogado la tarifa plana se podrá continuar disfrutando de estos beneficios en la cotización hasta que se agote su duración máxima a quien fueran beneficiarios de estos antes del 1 de enero de 2023.

Estas son algunas de las preguntas más frecuentes relativas al nuevo sistema de cotización, pero si quieres consultar el “Catálogo de respuestas a dudas sobre el nuevo sistema de cotización” pincha aquí.

Si formas parte del régimen de autónomos y todavía no lo tienes muy claro, te recomendamos que te pongas en manos expertas. No lo olvides, en Álvarez Real siempre estamos disponibles para ayudarte.